Vous êtes gestionnaire de FESI ? Voici comment notifier les irrégularités à la Commission !

Pour une formation, je me suis plongée dans la question de la notification des irrégularités soupçonnées de fraude à la Commission européenne par les Etats membres, pour les FESI 2014-2020.

Sources réglementaires :

- Règlement délégué 2015-1970 http://eur-lex.europa.eu/legal-content/FR/TXT/?uri=uriserv:OJ.L_.2015.293.01.0001.01.FRA&toc=OJ:L:2015:293:TOC

- Règlement délégué 2015-1974 http://eur-lex.europa.eu/legal-content/EN/TXT/?uri=uriserv:OJ.L_.2015.293.01.0020.01.ENG

Définitions :

« Irrégularité » : « toute violation d’une disposition du droit communautaire résultant d’un acte ou d’une omission d’un opérateur économique qui a ou aurait pour effet de porter préjudice au budget général des Communautés … »

« Soupçon de fraude » : « irrégularité donnant lieu à l’engagement d’une procédure administrative ou judiciaire … afin de déterminer l’existence d’un comportement intentionnel, en particulier d’une fraude… » (règlement 2015-1970 article 2)

« Premier acte de constat administratif ou judiciaire » : « une première évaluation par écrit, d’une autorité compétente, qu’elle soit administrative ou judiciaire, concluant, sur la base de faits concrets, à l’existence d’une irrégularité, sans préjudice de la possibilité que cette conclusion soit à réviser ou à retirer ultérieurement à la suite des développements de la procédure administrative ou judiciaire » (règlement 2015-1970 article 2)

« Fraude » : tout acte ou omission intentionnel affectant les intérêts financiers de l’UE, relatif à : l’utilisation ou la présentation de déclarations ou de faux documents, inexacts ou incomplets ; la non-divulgation d’informations en violation d’une obligation spécifique ; le détournement de fonds à des fins autres que celles pour lesquelles ils ont été accordés initialement.

Procédures :

La notification est faite par voie électronique via l’IMS, le logiciel de gestion des irrégularités (Irregularities monitoring system).

La notification est faite dans les 2 mois qui suivent la fin de chaque trimestre (règlement 2015-1974 article 2-1). Par contre « chaque État membre notifie sans délai à la Commission toute irrégularité constatée ou présumée pouvant avoir des répercussions en dehors de son territoire, en indiquant tout autre État membre concerné » (règlement 2015-19µ74 article 2-3).

Par contre, les textes sont obscurs sur 2 points :

- D’abord, à qui est envoyée l’information ? Les règlements parlent de la « Commission », mais quand on cherche des informations sur l’IMS, il est question de l’OLAF… J’imagine que celui-ci est dans la liste des structures habilitées à accéder aux informations.

- Ensuite, qui procède à la saisie trimestrielle ? Les règlements parlent des « Etats membres », la question qui se pose est donc de savoir qui est-ce en France ? A priori, ce devrait être les Autorités de gestion, mais je pense qu’il y a un système de centralisation nationale…

Si vous avez des compléments sur ces deux points, dites-le en commentaire SVP !

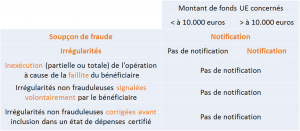

Récapitulatif des cas :

J’espère avoir tout bien compris, si ce n’est pas le cas, n’hésitez pas à le dire en commentaire !